Conteúdo

- 1 Seu nome não está sujo, mas algo ainda pode estar contra você

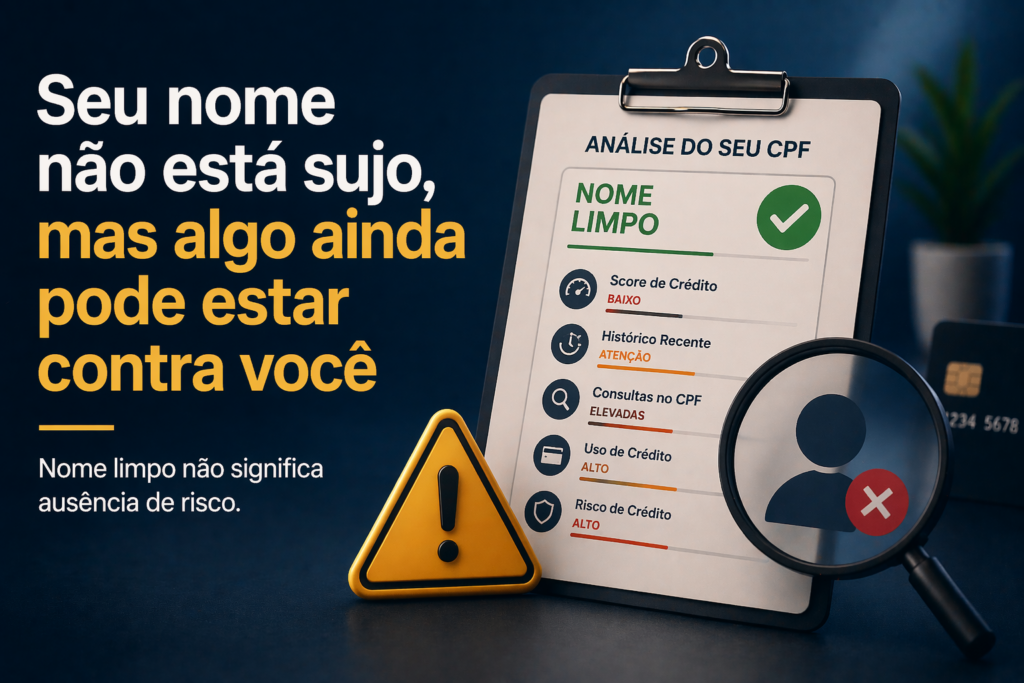

Seu nome não está sujo, mas algo ainda pode estar contra você

Você consulta seu CPF e vê que não há nenhuma dívida.

Tudo limpo.

Mesmo assim, o crédito não vem, o financiamento não é aprovado ou as condições não são boas.

Se isso já aconteceu com você, saiba: nome limpo não significa ausência de risco.

Existe algo além das dívidas que pode estar influenciando sua situação — e muita gente não percebe.

Nome limpo não é o fim do problema

Quitar dívidas é essencial. Mas não encerra toda a análise financeira.

As empresas avaliam um conjunto de fatores, como:

- score de crédito

- histórico recente

- comportamento financeiro

- uso de crédito

- padrão de risco

Ou seja, o nome pode estar limpo — mas o perfil ainda não ser considerado confiável.

O que pode estar “contra você” mesmo sem dívida

Existem sinais que não aparecem como negativação, mas impactam decisões.

Score baixo

Mesmo sem dívidas, um score baixo indica risco.

Histórico recente negativo

Se você teve problemas recentemente, isso ainda pode influenciar.

Muitas consultas no CPF

Pode indicar tentativa frequente de crédito.

Falta de histórico

Sem movimentação, o sistema não consegue avaliar bem seu perfil.

Para entender melhor o que está sendo analisado, é importante olhar o CPF de forma completa. Isso pode ser feito por meio de relatórios detalhados, como os disponíveis na análise da Brasil Consultas.

O erro mais comum: parar no “nome limpo”

Muita gente faz o esforço de limpar o nome — e para por aí.

Esse é o erro.

Sem acompanhamento:

- o score não evolui

- o perfil não melhora

- os problemas continuam invisíveis

- o crédito segue travado

Ferramentas que mostram o cenário completo ajudam a evitar isso. Plataformas como as disponíveis na Brasil Consultas permitem enxergar esses detalhes.

Como melhorar sua situação além do nome limpo

Se o objetivo é destravar sua vida financeira, é preciso ir além.

Algumas ações ajudam:

- acompanhar o score regularmente

- manter consistência nos pagamentos

- evitar excesso de solicitações de crédito

- utilizar crédito com equilíbrio

- observar mudanças no perfil

O foco é construir confiança — não apenas limpar o histórico.

Conclusão

Seu nome pode não estar sujo, mas isso não significa que está tudo resolvido.

A análise de crédito vai além das dívidas — ela considera comportamento, histórico e risco.

Quando você entende isso, deixa de agir no escuro e começa a tomar decisões mais estratégicas.

Perguntas Frequentes (FAQ)

Posso ter problemas mesmo com nome limpo?

Por que o crédito é negado mesmo sem restrição?

Onde posso ver o que está sendo analisado no meu CPF?

Acesse outros blogs com assuntos correlacionados

Para aprofundar temas relacionados a crédito, consultas e negociação, você também pode acessar: