Conteúdo

- 1 Por que o crédito ainda é negado mesmo com o nome limpo? Descubra o que ocorre

- 1.1 Nome limpo não significa aprovação automática

- 1.2 O que pode causar a negativa

- 1.3 O erro de tentar recuperar tudo rápido demais

- 1.4 Como melhorar a percepção do seu CPF

- 1.5 O mercado analisa comportamento, não só dívida

- 1.6 Conclusão

- 1.7 Acompanhe seu perfil financeiro

- 1.8 Perguntas Frequentes

- 1.9 Acesse outros blogs com assuntos correlacionados

Por que o crédito ainda é negado mesmo com o nome limpo? Descubra o que ocorre

Muita gente acredita que, depois de limpar o nome, o crédito será aprovado automaticamente.

Mas a realidade nem sempre funciona assim.

Em vários casos, o CPF fica sem restrições e, ainda assim, financiamentos, cartões ou parcelamentos continuam sendo negados.

E isso acontece porque as empresas analisam muito mais do que apenas a existência de dívida ativa.

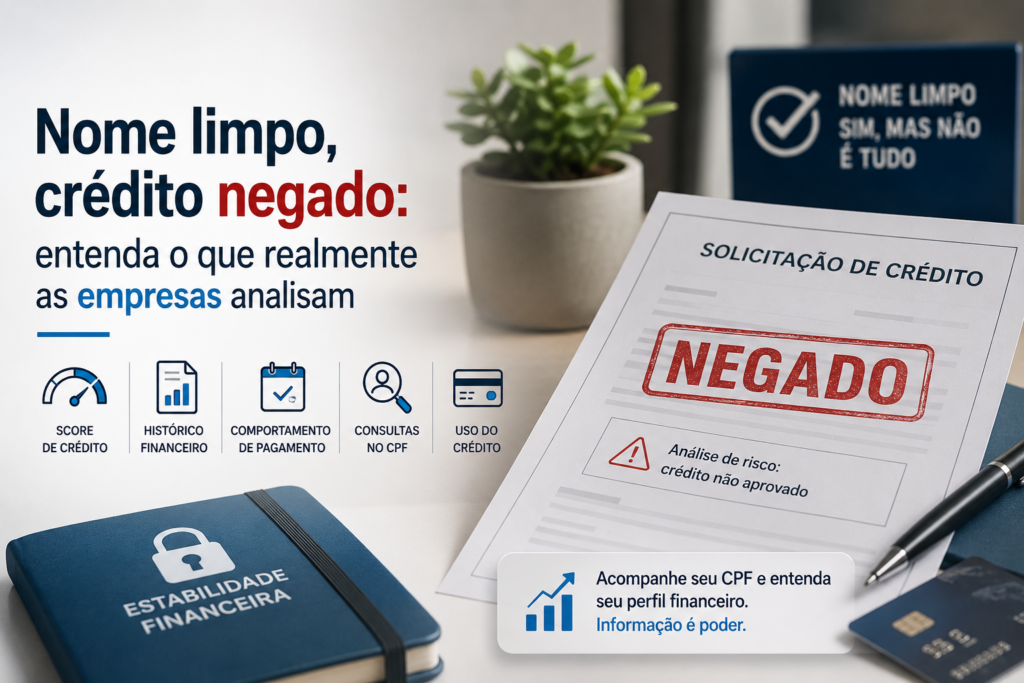

Nome limpo não significa aprovação automática

Ter o nome regularizado é importante, mas o mercado financeiro costuma avaliar outros sinais antes de liberar crédito.

Entre os fatores analisados estão:

- score de crédito

- histórico financeiro

- comportamento de pagamento

- consultas recentes no CPF

- uso de crédito

- estabilidade financeira

Ou seja, mesmo sem restrição, o perfil ainda pode ser interpretado como risco.

O que pode causar a negativa

Alguns fatores costumam influenciar bastante nas análises.

Score ainda baixo

O score pode demorar para reagir após a regularização das dívidas.

Muitas consultas no CPF

Vários pedidos de crédito em pouco tempo podem gerar alerta.

Histórico recente de inadimplência

Mesmo depois do pagamento, o comportamento financeiro recente continua sendo considerado.

Uso excessivo do crédito disponível

Comprometer grande parte do limite também pode impactar a análise.

Para entender melhor o que pode estar influenciando seu perfil, muitas pessoas acompanham informações financeiras em plataformas especializadas, como a Fênix Consultas.

O erro de tentar recuperar tudo rápido demais

Depois de limpar o nome, algumas pessoas fazem vários pedidos de crédito ao mesmo tempo.

Isso pode gerar:

- excesso de consultas

- aumento da percepção de risco

- mais negativas

- dificuldade na recuperação do score

O ideal é reconstruir o perfil financeiro aos poucos, evitando novas solicitações em excesso.

Como melhorar a percepção do seu CPF

A recuperação financeira depende de consistência.

Algumas atitudes ajudam bastante:

pagar contas sempre em dia

evitar novos atrasos

acompanhar o score regularmente

usar crédito com equilíbrio

monitorar consultas no CPF

Ferramentas como a Fênix Consultas ajudam a acompanhar essas informações com mais clareza.

O mercado analisa comportamento, não só dívida

Esse é um ponto importante.

O sistema financeiro observa sinais de estabilidade ao longo do tempo.

Por isso, quitar uma dívida é apenas uma parte da recuperação.

A confiança financeira costuma ser reconstruída gradualmente.

Conclusão

O crédito pode continuar sendo negado mesmo com o nome limpo porque as análises vão além da negativação.

Score, histórico e comportamento financeiro também influenciam as decisões das empresas.

Por isso, além de regularizar pendências, é importante acompanhar o próprio perfil e fortalecer a estabilidade financeira com o tempo.

Acompanhe seu perfil financeiro

Consulte informações do seu CPF e entenda melhor os sinais que podem influenciar aprovações de crédito.

CONSULTAR AGORAPerguntas Frequentes

Posso ter crédito negado mesmo sem dívida?

Sim. Empresas analisam outros fatores além das restrições ativas.

O score influencia na aprovação?

Sim. A pontuação é um dos principais indicadores usados em análises de risco.

Onde posso acompanhar meu perfil financeiro?

Você pode consultar informações do seu CPF em plataformas especializadas, como a Fênix Consultas.

Acesse outros blogs com assuntos correlacionados

Para aprofundar temas relacionados a crédito, consultas e organização financeira, você também pode acessar: